返回

返回 打印

打印中國船舶工業經濟研究中心副主任/舟山市外經貿企業協會顧問 包張靜

在外圍經濟和航運市場環境再度惡化的情況下,年初以來國際船舶市場新船成交量和價格仍舊延續上年下跌態勢,但需求結構變化仍為行情發展提供了新的機遇與氣象。從發展態勢來看,影響市場的消極因素仍然占據主導地位,短期內蕭條的行情狀態不會發生根本變化,如果航運與造船市場能在今年完成充分觸底的話,來年行情定會出現修復性反彈(談不上“復蘇”),但不管市場好轉與否,滯后性決定船舶行業經濟運行情況可能更為糟糕。

經濟形勢再度惡化,航運業遭遇史上最大寒流

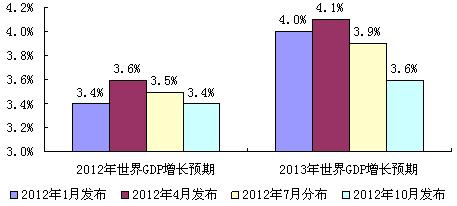

2012年一季度,在世界各國聯手干預政策及短期負面因素消失的推動下,世界經濟下滑趨勢與通脹風險得到一定程度受控。4月份,國際貨幣基金組織甚至上調了全球經濟增長預期。但是,進入到二季度,因希臘與西班牙問題再度重演,歐債危機再度惡化,對世界實體經濟產生了新的負面影響。歐美發達經濟體復蘇緩慢,中、印度等大宗商品需求國經濟增速回落超預期,再度把世界經濟推向“二次探底”的邊緣,7月份IMF下調了全球經濟增長預期,經濟發展前景頓時再生變數。進入三季度,二季度產生的不利因素對實際經濟影響進一步深化,全球經濟體出現罕見的同步下滑態勢,新興經濟體一直以來作為全球經濟復蘇的貢獻者,也因外需疲軟,內需動力減弱而呈明顯的下降趨勢,鑒于此,10月份IMF在7月份的預測基礎上再度下調了今明兩年經濟增長預期。

圖1. 2012年不同節點IMF對今明兩年經濟增長預測

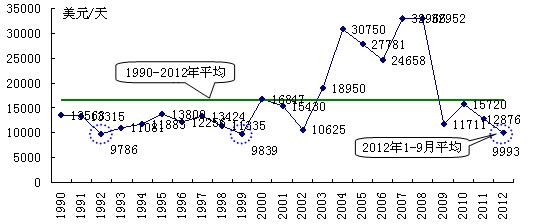

經濟復蘇乏力或內生動力不足直接對全球政治、軍事、民生、金融等產生極其不利影響,使從來沒清澈過的地球村變得更為渾濁,發展前景變得更為不確定性,對本已十分低迷的航運市場形成新的壓力與沖擊,直接把今年國際航運業拖入了歷史罕見的冰點。2012 年1-9月克拉克松航運綜合費率平均水平跌破1萬美元/天關口,與1992年和1999年水平相當;BDI平均點數下跌至907點,創出1999年以來的新低。

圖2. 克拉克松海運綜合費率(年均)走勢

受航運市場低迷影響,2012年前三季度船東經營形勢變得異常嚴峻,全球船東幾乎陷入全面虧損的狀態,許多大船東、老船東也紛紛關張大吉。今年上半年馬士基虧損3.72億美元,中遠集團虧損48.7億人民幣,中海集團虧損12.8億人民幣;而日本三光汽船身負19億美元的巨額債務終因資不抵債宣布破產,英國最古老的航運公司Stephenson Clarke shipping(建立于1730年)也沒能扛過本次國際航運業的蕭條于7月份宣告破產,意大利航運公司Deiulemar也宣布破產,……。現在看來,這次航運市場蕭條對船東的沖擊與影響應當是空前的,而且還遠未結束。

量縮價跌勢頭不改,造船業遭遇二次探底行情

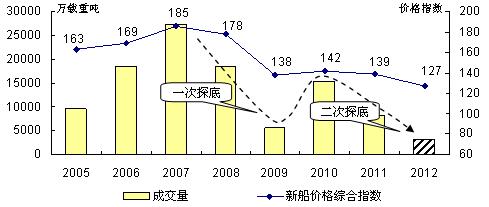

在美國次貸危機引發全球性經濟金融危機催發下,2008年下半年國際船舶市場開始進入調整階段,致使2008年新船成交總量和新船價格較上一年出現顯著下滑,2009年繼續延續下跌勢頭,全年訂單總量僅為5715萬載重噸,年底新船價格指數下滑至138點,到2010年,全球訂單量總量意料之外大幅回升至15418萬載重噸,年底新船價格指數也報收至142點,從而完成本次船舶市場行情調整以來第一次探底的過程。

當人們欣喜看到2010年船舶市場“強勁復蘇”,寄希望2011年仍能保持這種態勢的時候,2011年世界經濟、貿易、航運市場風云突變,船舶市場外部環境再度發生惡化,加上隱藏于船舶市場船舶產業深層次矛盾與問題的不斷暴露,船舶市場重返下行通道,2012年這種情況變得更為糟糕。按克拉克松公司統計,2012年1-9月全球累計成交新船訂單781艘、3230萬載重噸,月均360萬載重噸,較上一年月均成交量下滑46%,甚至比2009年月均水平(上次谷底)還低25%,呈典型“二次探底”之勢。隨著成交量的持續萎縮,新船價格進一步下滑,2012年9月底克拉克松新船價格指數報收于127點,較上年底下跌12點,并創下2008年價格下行以來的新低。

圖3. 2008年以來船舶市場二次探底過程示意

除新船成交量和新船價格表現不盡人意之外,今年訂單未按期交付和撤銷情況仍十分嚴重。據不完全統計,2012年1-9月全球接近2400萬載重噸未能按期交付,未按期交付率達16%左右,其中被撤銷訂單約為1000萬載重噸,撤銷率達到7%左右。與此同時,在新船成交量遠遠低于同期新船交付量的情況下,手持船舶訂單量持續下滑,截止到2012年9月底,全球手持船舶訂單量4760艘、2.75億載重噸,較年初下滑30%,較2008年9月歷史最高位6.4億載重噸累計萎縮了57%,目前僅夠全球1.6年的工活量。

需要強調的是,船舶市場二次探底對船舶工業帶來傷害要遠遠超過第一次探底,因為,當前船廠新接訂單船價累計下跌了50%多,手持訂單基本上均為低價船訂單,船廠開工率已大幅下降,今年行情的“二次探底”必將對本已變得十分艱難的船舶工業雪上加霜。

挑戰機遇相生并存,需求結構變化顯現新機會

光從訂單總量和新船價格來講,今年國際船舶市場確實沒有任何亮點可言,但市場需求結構的進一步變化而導致競爭結構變化倒是引發人們不少深層次的思考,這些變化或許是當期市場的最大特點,也為高端船舶制造商創造了許多機會。具體來講,今年全球船舶市場需求結構從過去以三大主力船型為主向高技術高附加值船型轉移趨勢更加明顯,市場競爭局面也由過去常規船型完全充分競爭轉變的少數幾家船廠的壟斷(或寡頭)競爭局面,對于從事于高端產品廠家而言,今年接單狀況反而變得相對輕松了。如下幾方面的特點值得大家關注和思考。

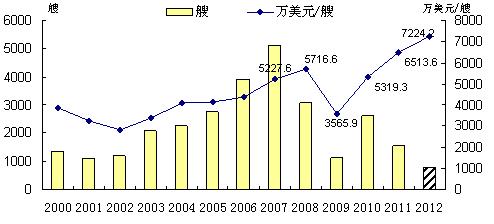

第一,在量價齊跌的情況下,單船平均成交金額反而大幅上升。據不完全統計,2012年1-9月全球累計成交新船763艘,成交總金額551.2億美元,平均每艘成交金額高達7224.2萬美元。較2010年和2011年平均每艘成交金額提高35.8%和10.9%,較平均船價歷史最高位的2007年增長了26.4%。有人會問,在新船成交量大幅萎縮,新船價格普遍跌幅達到40-50%的情況下,為什么今年單船平均成交金額會出現如此高幅度提升呢?筆者認為,高附加值高技術船舶在成交量中占比的顯著放大可能是最好的解釋理由。

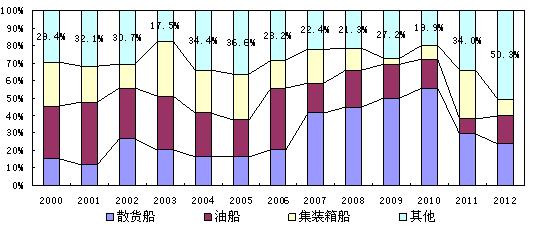

圖4. 2000-2012年成交量(艘)與單船平均成交金額變化

第二,三大主力船型占比明顯下降,雙高船型占比大幅上升。如上面判斷那樣,2010年以來,三大主力船型在成交量中占比下降趨勢確實十分明顯,2012年表現尤其突出。在2012年1-9月成交訂單中,以修正總噸計,油船、散貨船和集裝箱船三大船型累計占總量比重降至不足50%,而其他船型(主要為液化氣船、海工裝備產品和特種船等高技術高附加值產品)占比提升至50.3%空前高的比例。

圖5. 2000-2012年三大主力船型訂單占比變化情況

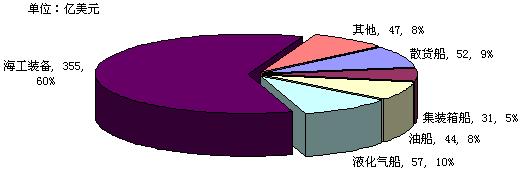

第三,與油氣勘探、開采、生產、運輸環節相關船型與海工裝備市場表現相對活躍。不完全統計,2012年1-9月全球累計成交各類船舶(含海工裝備)金額約590億美元,其中,與油氣勘探、開采、生產、運輸相關船舶與海工裝備等產品(油船、LNG船、LPG船、鉆井船、各類平臺、海工輔助船等)合計成交金額達456億美元,占總量78%,僅海工裝備成交總金額就高達355億美元,占總量比重高達60%。海工裝備市場的活躍對有效阻止船舶市場整體行情進一步下滑起到重要的支撐作用。

圖6. 2012年1-9月全球船舶市場訂單產品(金額)構成

第四,常規船舶市場陷入完全競爭狀態,競爭激烈程度殘酷無比;高端產品市場呈壟斷競爭格局,競爭形勢相對輕松。按納入克拉克松公司統計的口徑分析,近五年有建造散貨船、油船和集裝箱船業績(含手持訂單)的廠家數量分別為245家、293家和104家;今年前9個月承接到相應訂單的船廠數量分別為46家、25家和9家,分別占其總量的18.6%、8.5%和8.7%。但是,從典型高技術高附加值船型來看,近五年有建造LNG船和鉆井船業績(含手持訂單)船廠數量僅有18家和11家,今年承接到相應船型訂單船廠分別達到8家和6家,分別占其總量的44.4%和54.5%。上述分析表明,雙高船型領域由于進入門檻高,廠家數量少,市場競爭激烈程度相對好于常規船市場。

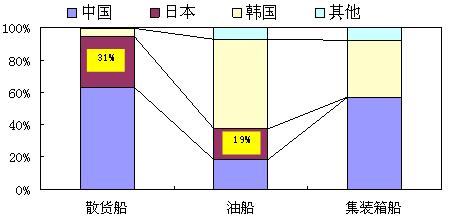

第五,綠色低碳新型船舶已成為船廠爭奪常規市場份額的一大重要法寶。船舶市場調整以來,為應對日益激烈的競爭,同時也為贏取更多船東青睞,全球造船業正掀起一輪綠色低碳船舶技術研發熱潮,各大造船企業普遍加大了綠色船舶技術的研發力度,綠色船舶技術成為當前市場一大賣點,也成為造船企業爭奪常規船舶訂單的一大法寶。如,日本造船業憑借綠色節能技術優勢,在散貨船及油船主流船型市場上相對競爭力逆勢大幅提升,2012年1-9月市場占有率分別達到31 %和19%。另外,我國中船集團公司在今年陸續推出40型新船,較同型舊船平均油耗降低20-30%,平均年碳排放量可減少18%,引起諸多船東投資訂造的興趣。

圖7. 2012年1-9月中日韓三大主力船型國際份額比較

除了上述提高的五方面特點之外,我們還需要關注如下幾點,一是,與需求結構變化相對應,今年與油氣運輸、投資相關航運公司和運營商演變成市場投資主體;二是,傳統航運公司、特別是老船東、大船東仍是支撐傳統常規船型市場的主力;三是,船舶與海工市場投資本土化程度(貿易保護主義)進一步加劇,中國、日本、巴西,甚至美國和挪威等國家,在這方面表現都較為突出,均值得關注。

短期行情弱勢難改,產業運行將面臨更酷局面

在對今明年兩年國際船舶市場出預測之前,筆者首先強調一點,一定要正確認識船舶市場與船舶產業運行之間的關聯和差異,絕不能把兩者混為一談。下面,筆者結合船舶市場外圍因素變化和船舶產業與市場之間關系,就今明兩年市場與產業發展做如下分析與判斷。

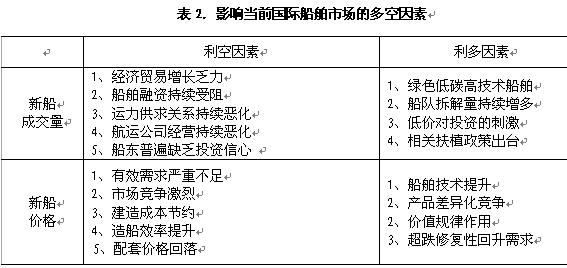

國際新造船市場短期內難有好的起色,今年第四季度成交量仍將低迷,明年狀況可能稍有改善;新船價格降趨于低位平穩,不排除來年后期出現小幅回升的可能。

從新船成交量來看:世界經濟貿易增長乏力,船舶融資市場持續惡化,航運供求關系進一步惡化,船東虧損嚴重以及對后市發展缺乏信心等等諸多利空因素仍將籠罩整個新造船市場,并將持續打壓市場投資需求。但從另一個角度來看,當前造船企業加大對綠色低碳船舶的研發力度,運力拆解數量持續增多,船舶價格大幅下跌,以及各國的產業扶植政策等等,均會對新造船市場起到積極推動作用。基于當前形勢,筆者認為多空博弈,利好因素對市場的積極作用仍需一定時間醞釀,當前利空因素仍占主導地位。為此,筆者估計今年第四季度新造船訂單需求不會有好的改善,預計2012年新船成交量可能會再創2008年行情調整以來的新低,難以超過6000萬載重噸;如果2013年世界經貿狀況明顯好轉,航運市場觸底反彈,新船成交量較今年會出現明顯的改善。

從新船價格走勢來看,新造船市場有效需求嚴重不足和市場競爭日益激烈將進一步打壓價格走勢,船舶行業平均建造成本下降、效率提升,以及采購成本減少(如,主要配套產品價格下降)也會為船東壓價提供更多的理由。但是,在新船價格已經出現相當大幅度的下滑后,利空因素對價格進一步打壓力度在減弱,與此同時,價值規律作用、船型技術指標改進自身價值量的提升,產品差異化競爭以及前期超跌內在的修復性回升需求等等對新船價格企穩作用將會越來越顯著。為此,筆者認為,盡管影響當前價格走勢的利空因素仍起主導作用,但后期新船價格繼續下降空間已十分有限,如果明年成交量出現明顯放大,我們不排除有個別船型的價格出現修復性回升的可能。

船舶工業滯后性已充分顯現,“接單難、交船難、融資難、贏利難”的困局已經演變成“生存難”的更大困局,明后兩年船舶行業將尤為艱難,或將步入“大洗牌”的階段。

隨著國際新造船市場低迷的持續,船舶工業滯后性開始逐漸顯現。由于訂單嚴重入不敷出,手持訂單連續銳減,全行業造船能力利用率出現大幅下滑。截止到2012年9月底,全球手持船舶訂單量2.75億載重噸,已不足全球1.6年工活量。一般而言,船廠要提前1年左右開工,采購工作更先于開工,如此一來,當前幾乎所有的船廠已經放慢生產節奏,部分地區的中小型船舶企業已經出現停產、倒閉現象,明后兩年還將進一步擴大和蔓延。

同時,行情調整以來出現的“接單難、交船難、融資難、贏利難”問題的相互疊加,正演變成“生存難”的更大困局。首先,過去高價船已經基本交付完畢,當前及未來交付的船舶訂單均為危機爆發后承接的低價船訂單,幾乎沒有任何盈利;其次,大多船廠在出現交船難問題時,大都用錢開路,把過去賺的錢又都吐了出去;第三,船價仍在下跌,當前多數船廠承接的訂單已經出現負邊際利潤的現象;第四,多數船廠產品結構滿足不了市場變化的需求,未來即使有需求,客觀上也將接不到訂單,更談不上競爭力的問題。