返回

返回 打印

打印編者按:根據王忠志副市長要聘請全國有著名度的船舶專家為顧問的指示,2009年初市外經貿企業協會、市出口船舶預警示范點聘請了中國船舶工業經濟研究中心副主任、首席研究員包張靜先生為顧問。現將包先生寄給市外經貿企業協會和市預警示范點的“船舶行業當前形勢與應對措施研究”全文發表,供舟山船舶行業企業家們參考。

船舶行業當前形勢與應對措施研究

中國船舶工業經濟研究中心副主任/舟山市外經貿企業協會顧問 包張靜

一、2012年上半年國際船舶市場形勢與發展趨勢

(一)2012年上半年國際船舶市場基本情況

2012年1-6月,國際船舶市場新船成交量492艘、2095萬載重噸,同比下降55.5%。截至2012年6月底,全球手持船舶訂單量5142艘、30143.1萬載重噸,較年初下滑22%,較歷史高位萎縮了50%以上,按2011年產量計,僅能滿足1.85年工活量,訂單不足已成為影響行業穩定發展的首要問題,目前多數船廠已顯開工不足,甚至出現停工的局面。年初以來典型船型新船價格持續下滑。

1-6月主要船型國際報價平均降幅達到10%左右,較2008年頂峰時期相比累計降幅已普遍超過50%。另據船廠反映,現在實際成交的合同價還要遠低于國際報價,價格已經嚴重偏離價值,以當前價格承接的訂單幾乎沒有毛利,個別項目邊際利潤甚至已出現負值。

(二)2012年上半年國際船舶市場運行特點

年初以來,國際造船市場無論是上述提及的量價方面,還是在船型需求結構、市場訂造主力、以及市場集中度方面均出現了較大變化,主要體現在如下幾個方面。

第一,與油氣相關裝備產品(船型)市場表現活躍

年初以來,新造船市場訂單船型結構較上一年再度發生變化。2011年訂單主要以高技術高附加值船型為主,其中,超大型集裝箱船、LNG船、大型海工裝備產品市場表現尤為活躍。今年,盡管散貨船成交總量低迷,但依然重返市場主導地位;與油氣勘探、開發、生產與運輸相關大型裝備產品市場(油船、液化氣船、鉆井平臺、生產平臺和海工輔助船)綜合表現較為活躍,而集裝箱船特別是超大型集裝箱船市場十分疲軟。統計表明,以修正總噸計,今年上半年與油氣相關的細分市場訂單(油船、液化氣船、鉆井平臺、生產平臺和海工輔助船)加總占市場成交總量50%以上,其中,油船占訂單總量由上一年9.3%升至16.3%;散貨船占訂單總量為28.1%,與上一年基本相當;集裝箱船所占比重則由上一年的29.0%急速降至7.8%。

第二,主要油氣資源開發和進出口國的投資成市場主力

2012年上半年,全球共有42個國家(地區)訂造新船,其中,訂造量10艘及以上的國家(地區)有挪威、中國、日本、希臘、新加坡、英國、美國、香港、巴西、馬來西亞、意大利和韓國。從訂造集中度來看,以載重噸計,前10個國家(地區)集中度為77.4%;以修正總噸計,前10個國家(地區)集中度為74.4%。從各國訂單投放的船型特點來看:散貨船需求主要來自亞洲地區的中國、日本、中國臺灣省和歐洲希臘;油船需求主要來自科威特、挪威、巴西、美國等;液化氣船需求主要來自希臘、挪威、俄羅斯、比利時等;鉆井平臺、生產平臺和海工輔助船的需求主要來自挪威、美國、巴西、新加坡、香港、荷蘭等海洋油氣服務業發達的國家或海洋油氣開發的新興國。不難發現,除了散貨船市場之外,與油氣進出口相關的大國的船東成為年初以來市場訂造的絕對主力。

第三,中國船舶工業結構性競爭弱勢狀況依舊不改

按克拉克松公司統計,2012年1-6月,中國、韓國和日本三國獲取了全球絕大部分新船訂單,其中,中國以185艘居首位,韓國為114艘,日本為59艘。中國所承接的訂單主要來自中國大陸、香港、臺灣、希臘和新加坡等國家(地區),船型以散貨船為主;韓國的訂單主要來自挪威、科威特、俄羅斯、美國、土耳其、阿曼等國,船型以油氣相關裝備為主,附加值較高;日本的訂單則主要來自本國船東,以散貨船和油船為主。實際上,當前國際船市的競爭已轉移到中韓兩國之間“搶奪”訂單的競爭。目前,韓國基本壟斷了液化氣船、油船、鉆井船、生產平臺等細分市場,囊括了今年1-6月全球95%的LNG船訂單,85%的鉆井船和60%的生產平臺訂單;日本船企憑借綠色節能技術,相對接單競爭力反而出現提升;中國依舊高度依賴散貨船市場,集裝箱船訂單也多數落入韓企手中,本土企業雙高船型細分市場競爭力不足局面絲毫沒有任何改變,產品結構的相對單一也已成為制約當前市場形勢下我國“搶接”訂單的主要障礙之一。

第四,全球新造船訂單越來越集中到少數船廠手中

在全球造船市場不景氣的情況下,新船訂單越來越集中到少數船廠手中,絕大多數船廠陷入無單可接的局面。上半年韓國造船業新接訂單僅分布在8家船企之中,中型船企中僅有成東造船和SPP造船有新單入賬,大部分船廠處于零接單狀態;我國不到50家船企承接到訂單,估計有95%以上的船企沒有承接到新船訂單。船企訂單缺口壓力不斷加大,反過來使市場競爭變得更加激烈。從船型訂單集中度來看,上半年全球共有36家船廠承接到散貨船訂單,其中前10家船廠訂單集中度達到61.8%,前20家達到82.9%;全球僅有19家船廠承接到油船(含成品油船)訂單,前10家船廠訂單集中度達92.1%;集裝箱船、LNG船、LPG船和鉆井船訂單則分別被6家、6家、7家和3家船廠所瓜分。即使是成交相對活躍的海工輔助船(MSV+AHTS+PSV+AHT)市場,全球有39家船廠承接到訂單,其中,前10家船廠訂單集中度達53%,前20家集中度高達80%。

(三)2012年下半年及2013年市場走勢預測

1、今明兩年國際航運市場運力供求關系將進一步惡化

基于現有宏觀經濟,海運量增長,以及船隊交付與拆解等多方面測算,下半年乃至2013年國際航運市場運力供求關系仍將呈進一步惡化態勢。運力增長方面:按手持訂單交付期推算,預計2012年和2013年全球運力凈增長10700萬載重噸和9600萬載重噸,年增速預計為7.3%和6.1%。運量增長方面:按全球海運量與世界經濟增長率之間相關性,我們可以測算,2012年和2013年全球海運量增速約為2.3%和3.3%,海運總量預計分別達91.53億噸和94.55億噸。

從運力供求關系來看(主要看每載重噸貨物量變化態勢):2012年和2013年運輸效率將由2011年的5.83噸/載重噸,進一步下降至 5.58噸/載重噸和5.44噸/載重噸,運力供求關系進一步惡化。航運市場能否出現好的轉變,完全取決于世界經濟是否出現強勁復蘇,如果經濟有效復蘇,運力供求關系對航運市場影響就退居其次;如果經濟增長疲乏,供求關系仍將是影響航運市場的首要消極因素。

2、2012年下半年及2013年船舶市場發展趨勢

按克拉克松公司統計,2012年上半年全球成交量約為484艘、2090萬載重噸,較上年同期大幅下滑59%。從當前市場形勢來看,經濟增長疲軟,航運市場供求關系惡化和新造船市場競爭更為激烈等因素是制約當前行情最大的因素。目前看來,下半年這些因素難以有好的轉變,造船市場也不會出現大的改善。綜合考慮,我們認為下半年全球新船成交量最大的概率區間為2000-3000萬載重噸,全年預計約為4000-5000萬載重噸;稍微樂觀估計下半年成交量為3000-4000萬載重噸,全年成交量也僅為5000-6000萬載重噸(詳見下表)。

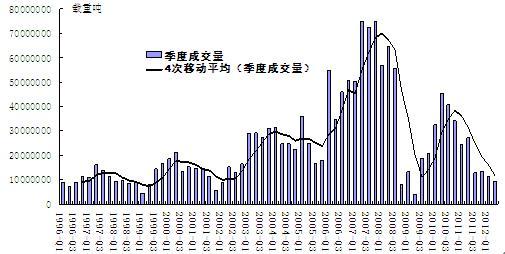

圖1. 1996-2012年全球新船訂單季度成交量走勢

從船舶市場季度新船成交量的走勢看,船舶市場運行一般有著12-14個季度的短周期。本輪短周期從2009年二季度谷底至2012年二季度已持續了13個季度,按當前外部經濟和航運市場環境估計,本小周期持續時間至少長達14個季度甚至更長一些。如此一來,全球新船成交量最早也要待到今年第四季度才有可能出現較為顯著好轉。假設2013年世界經濟出現IMF預期的4.1%增長(較2012年增速提升0.6個百分點),那么2013年新造船市場必將較今年有明顯活躍,但是,即便如此,也不會出現爆發式增長(U型回升過程,但仍處底部),樂觀估計2013年訂單總量也難以超7000萬載重噸水平。

當前各型船舶名義價格較歷史最高位累計下跌幅度普遍已經超過50%;僅考慮人民幣匯率因素,以人民幣計新船價格已經跌至1994年以來最低水平(與1998年基本相當)。如果考慮到成本和已經或即將生效規范(規則和標準)等因素,船廠以當前價格承接的船舶盈利狀況可能還要差于亞洲金融危機時期。當前新造船價格下跌已經侵蝕到了多數船廠的不變成本,甚至可變成本,船廠對低價船的容忍度在減弱。盡管當前嚴峻的市場供求關系和激烈的市場競爭仍為價格下行提供充足的理由,但通常上任何一家船廠所承受的價格也絕對不會低于其可變成本(營業止損點),即使有也僅是暫時的現象。

我們預計,短期內出于訂單有效需求嚴重不足,那些在過去幾年賺足真金白銀的船廠不排除為了確保生產連續性仍會不擇手段降價接單,某些船型新船價格在負邊際的情況下不排除仍有下調空間;但是,從中長期來看,新造船價格不會無限制下滑,隨著行業逐漸接受市場現狀和市場自發性的調整,新船價格在非理性暴跌之后也將會回歸正常水平,但不會給企業帶來超額利潤。

二、當前我國船舶工業面臨的主要問題

(一)船舶行業滯后性逐漸顯現

船舶工業滯后性明顯體現,隨著最后一批“高價船”訂單的交付,造船企業已經或即將進入全面建造低價船的時代,而行情“二次探底”進一步拉長了船舶工業蕭條期的持續時間。

“需求完全彈性”與“產能相對剛性”的矛盾進一步惡化,開工不足將成全行業普遍現象,這在過去幾輪大周期里都曾發生過(如今只是歷史的重演,有其內在必然性);經歷2011年交付高峰之后,2012年將成為經濟運行的拐點年,全行業產量和產值將出現掉頭下行,而非增速的下滑,估計這一過程至少要持續3~5年時間。2012年起,全球造船能力將步入“產能削減”和“產能利用率下降”的雙重階段,產量或產能利用率再度回升最快也要待到2016年,換句話說,造船企業至少要經歷3~5年陣痛期才有可能迎來真正行情復蘇(好轉)。行業發展模式將迎來革新,技術先行越發成為企業的立身之本,同時全行業資源也會出現重新配置,“優勝劣汰、弱肉強食”的殘酷競爭游戲將表現的更為淋漓盡致。

(二)“接單難”問題尤為嚴峻

2012年全年新船訂單成交量預計不足6000萬載重噸,不足我國2011年造船產量的80%。全球所有的訂單不足我國造船業一年的產量,訂單有效需求不足問題日益突出,接單難問題越來越嚴重。據統計,1-5月我國僅有30家船企承接到訂單,估計有95%以上的船企沒有承接到新船訂單。船企訂單缺口壓力不斷加大,反過來使市場競爭變得更加激烈。同時,據我國船廠反映,當前主流船型的船型設計、技術性能等方面發展迅速,船東對技術要求層出不窮,由于前期船型設計的儲備不足某種程度上也制約了國內船廠搶單的力度。

(三)“開工難”問題集中爆發

2012年1-5月份,我國承接訂單僅為974萬載重噸,同期造船完工量達2253萬載重噸,新接訂單不足完工量的44%。截止到2012年5月底,我國手持船舶訂單約為13439萬載重噸,同比下降27.0%,比2011年底手持訂單下降10.4%,當前手持訂單已不足我國造船業1.8年工活量。按手持訂單交付期推算,我國2013年船位缺口巨大,大部分船廠已經無法保證今年下半年的開工需求,停工現象即將大面積蔓延,預計會給整個船舶產業鏈條產生深層次的沖擊。

(四)“交船難”問題更加厲害

當前全球經濟下滑,船東資金鏈吃緊,要求合同延期等消極接單的情況屢見不鮮。雖然也有部分船東沒有明確提出延期,但對造船合同的細節方面不斷提出修改要求,船廠的造船進度頗受影響,交船壓力與日俱增。已經有很多船廠,甚至百年老廠由于交船難問題把過去5~6年賺的錢全部吐出來,已造成不堪的后果。

(五)“生存難”問題已經凸顯

隨著船舶工業滯后性在企業經營生產過程中的體現,船舶企業在經歷“接單難”、“開工難”和“交船難”問題之后,必然會出現“生存難”更深層次問題。第一,過去高價船已經基本交付完畢,當前及未來交付的船舶訂單均為危機爆發后承接的低價船訂單,幾乎沒有任何盈利;其次,大多船廠在出現交船難問題時,大都用錢開路,把過去賺的錢又都吐了出去;第三,船價仍在下跌,當前多數船廠承接的訂單已經出現負邊際利潤的現象;第四,在接單難、交船難、盈利難和開工不足等諸多負面問題疊加因素影響下,多數新興船廠在沒有現金流入的情況下要承擔高額折舊和利息支出,財務情況迅速惡化。

三、主要應對措施

(一)踩準市場需求節拍,切實做好船型錯位研發

針對當前市場形勢與未來發展趨勢,建議切實做好船型錯位研發策略,切實的把船型“研發一代、儲備一代和生產一代”與市場需求輪動性結合起來,一方面需要研究市場運行內在的規律性,踩準行情輪動變化的節拍,另一方面更需要主動引導船東需求的潮流,這是一項長期而極具智慧的工程。

(二)處理好與客戶之間關系,培育潛在海工市場

建議造船企業要把與客戶和專業公司聯合設計作為提高海工設計能力的重要途徑,把掌握工程設計能力并努力提高設計水平作為控制海工項目的成本、周期和提高盈利能力的重要手段;同時,一定要樹立起與客戶和合作伙伴共同成長的戰略發展理念,以培育自己忠誠的潛在客戶群體,壯大市場份額。

(三)需要進一步增強市場意識和對市場善變的敏感性

毋庸置疑,隨行就市仍將是當前營銷工作要遵循的大方向,但是過分的隨行就市一不小心就會變成地道的市場追隨者,這也是我們經營工作中必須要注意的一點。在隨行就市過程中,一定要多投入一些時間,去深入研究航運造船市場的內在運行規律、量價變化與決定的規律、船東偏好變化與決定的規律,做好當前經營工作的同時一定要前瞻性的預見未來市場可能出現的變化,不能放過市場任何細微的變化,盡可能扮演市場引領者的角色。

(四)千方百計、切實有效、百談不厭地推進成本工程

成本控制是提高企業市場競爭力的主要手段,也是體現現代企業管理水平高低的重要標志。當前船價已經降至成本線上下,如何做到接受當前低價讓企業少虧損或甚至盈利,如何做到企業可以忍受價格進一步下跌,關鍵看成本控制。建議造船企業要動用一切手段,以最具專業的知識和工作能力來應對成本問題,增強企業存活能力和生存韌性,特別要注重從設計源頭上控制成本,而不能停留在日常成本的簡單縮減。

(五)尊重事實、靈活多變,積極主動創造市場需求

企業即便是具有很強的市場競爭力,但由于其產品結構與市場需求結構不匹配也會導致接不到訂單的局面。任何一家船廠,產品(船型)不可能面面俱到,同時實現產品結構調整也非一朝一夕之事。特定時期內個別船廠沒有市場需求怎么辦?很簡單,就要想方設法主動去創造市場需求,主動把自己營銷理念灌輸給船東并實現靈活合作,主動宣傳自己船型的優勢特點與市場競爭力以引起船東注意,切實開發應對各種新規范、船型經濟性、能效性、節能環保性以及建造經濟性等綜合性能好、適銷對路的船型。

(六)繼續加大政府部門對船舶行業支持力度

建議國家相關部門梳理和分析歷年出臺的造船相關政策,幫助企業正確理解和把握政策的內涵,加強對企業相關扶持政策的執行力度,確保政策的有效落實。企業換匯方面,應放開管制實現靈活操作;國際融資方面,政府應給予企業國際化融資的優惠政策;人才方面,政府要出臺有針對性人才引進政策,加強技術人才的培養力度,給予引進國外人才方面的企業予以支持;財稅政策方面,提高產品的出口預退稅率,實行所得稅部分預交,為企業保留一定周轉資金。

(七)加快產品結構調整和產業轉型升級

國家相關部門應加大資金投資力度,支持企業進行高新技術研發,引導企業從常規船型到高新技術船型的轉移,幫助和引導企業形成品牌優勢;鼓勵造船企業之間的兼并、收購和重組,調節造船產能,決絕淘汰落后產能,讓資源在市場作用下配置到有競爭力的企業手中,改善產能和需求之間的矛盾,加速產業轉型升級。

(八)繼續出臺拉動國內船舶需求的行業刺激政策

長期以來,我國自有船隊運力規模與我國大宗貨物進出口規模不相匹配,大宗貨物,特別是鐵礦石、煤炭以及原油海上運輸受制與人。鑒于大宗原材料和能源等戰略物資運輸安全考慮,切實提高相關貨物的“國貨國運”比例呼聲越來越高,當前正值船價洼地,建議國家有關部門肯定會抓住這一時機加快推進自有船隊運力規模的建設,創造一大批剛性新船訂單需求;同時,建議從提升我國船隊運力結構優化和競爭力提升的角度,加快推進我國自有船隊老舊船舶淘汰和升級的相關政策。