返回

返回 打印

打印 2010年1~8月,我國(guó)造船指標(biāo)保持升勢(shì),其中造船完工量和新接訂單增長(zhǎng)趨于平緩,由于交船速度的減緩,手持訂單比2009年底上升3.1%。從訂單結(jié)構(gòu)來看,油船取代散貨船成為訂造量最高的船型,油船、集裝箱船訂單接連涌現(xiàn),散貨船訂單有所減少,船市需求多元化趨勢(shì)漸明。

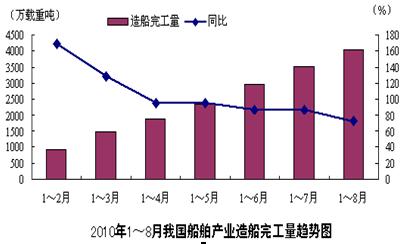

2010年1~8月,全國(guó)造船完工量4037萬載重噸,同比增長(zhǎng)72.7%,其中海船為1210萬修正總噸,出口船舶占總量的81.9%。

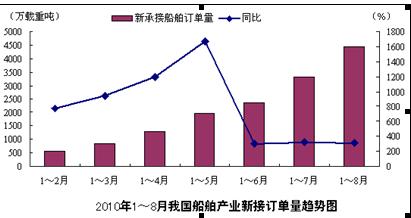

2010年1~8月,我國(guó)新承接船舶訂單4451萬載重噸,是去年同期新接訂單量的4.1倍,其中海船為1275萬修正總噸,出口船舶占總量的75.3%。

截至8月底,手持船舶訂單量19399萬載重噸,比2009年底手持訂單上升3.1%,其中海船為5395萬修正總噸,出口船舶占總量的87.3%。

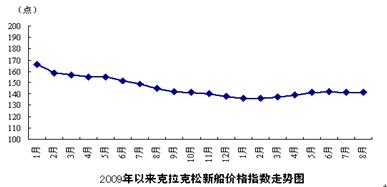

此外,當(dāng)前船價(jià)總體水平仍很低,船企新訂單的贏利情況并不樂觀。8月克拉克松船價(jià)綜合指數(shù)為141點(diǎn),延續(xù)了前幾個(gè)月的弱勢(shì)。船舶市場(chǎng)已明顯是買方市場(chǎng),船企議價(jià)能力趨弱,船價(jià)持續(xù)上揚(yáng)的難度很大。

從訂單結(jié)構(gòu)來看,油船取代散貨船成為訂造量最高的船型。8月,全球油船成交447萬載重噸,占訂單總量的63.2%。近幾個(gè)月來,油船、集裝箱船訂單接連涌現(xiàn),散貨船訂單有所減少,船市需求多元化趨勢(shì)漸明。我國(guó)船企在散貨船以外的船型,特別是油船訂單的承接上表現(xiàn)不俗。這說明,我國(guó)造船業(yè)在競(jìng)爭(zhēng)散貨船以外的船型訂單方面已經(jīng)具有相當(dāng)實(shí)力,國(guó)內(nèi)造船企業(yè)根據(jù)市場(chǎng)需求隨機(jī)應(yīng)變的能力也有了很大增強(qiáng)。不過,應(yīng)該注意的是,在油船、集裝箱船訂單爭(zhēng)奪戰(zhàn)中,長(zhǎng)期以來韓國(guó)船企具有明顯優(yōu)勢(shì)。如果油船、集裝箱船“壓倒”散貨船這一市場(chǎng)變化持續(xù)下去,我國(guó)船企面臨的競(jìng)爭(zhēng)形勢(shì)將更為嚴(yán)峻。(來源:中國(guó)貿(mào)易救濟(jì)信息網(wǎng))