返回

返回 打印

打印中國船舶工業(yè)經(jīng)濟(jì)研究中心副主任/舟山市對外經(jīng)濟(jì)貿(mào)易企業(yè)協(xié)會顧問 包張靜

全球經(jīng)濟(jì)復(fù)蘇乏力或內(nèi)生動力不足直接對政治、軍事、民生、金融等產(chǎn)生極其不利影響,并對本已十分低迷的航運(yùn)市場形成新的壓力與沖擊,直接把2012年國際航運(yùn)業(yè)拖入了歷史罕見的冰點(diǎn)。受此影響,今年國際船舶市場新船成交量和價格仍舊延續(xù)上年跌勢,但需求結(jié)構(gòu)變化仍為行情發(fā)展提供了新的機(jī)遇與氣象。從發(fā)展態(tài)勢來看,2012年航運(yùn)市場運(yùn)力供求惡化勢頭有望得到遏制,新造船市場也會出現(xiàn)階段性反彈,但是,“滯后性”特點(diǎn)將令船舶行業(yè)經(jīng)濟(jì)運(yùn)行情況變得更為糟糕。

一、2012年世界船舶市場總體回顧

全球新船訂單成交量再度腰斬。2012年世界新造船市場再次大幅萎縮,全年共成交新船1087艘、4550萬載重噸、2130萬修正總噸,同比分別減少33.3%、44.5%和35.3%。以載重噸計,繼2011年萎縮48%后再次遭遇腰斬,不僅低于2009年金融危機(jī)嚴(yán)重時的5730萬載重噸,也創(chuàng)出2002年以來的新低。從訂單成交總金額來看,克拉克松公司統(tǒng)計,2012年世界船舶與海工交易總額為808億美元,同比減少21.1%,其中油船、集裝箱船和散貨船三大主力船型合計成交金額不足200億美元。

新船價格再創(chuàng)行情調(diào)整以來新低。2012年12月底,克拉克松新船價格指數(shù)報收于126點(diǎn),較年初累計下跌了13點(diǎn),較2008年歷史峰值下跌了74點(diǎn),并創(chuàng)2005年以來的新低。典型船型新船價格呈普跌態(tài)勢,去年油船和集裝箱船累計平均跌幅約為5-10%,集裝箱船價格累計跌幅甚至高達(dá)15-20%,液化氣船(LNG船和LPG船)價格相對平穩(wěn),并已有見底跡象。

全球完工交付勢頭已是強(qiáng)弩之末。2012年,全球共完工交付新船3141艘、15320萬載重噸,同比減少5.1%,結(jié)束連續(xù)14年的增長勢頭而出現(xiàn)明顯拐點(diǎn)。需要指出的是,盡管2012年全球造船完工量仍保持很高的水平,但已是強(qiáng)弩之末,按當(dāng)前全球手持船舶訂單交付期推算,明后兩年新船完工量大幅萎縮態(tài)勢已在所難免。

全球手持船舶訂單進(jìn)一步大幅萎縮。截止到2012年底,世界船廠手持訂單量僅為4603艘、25905萬載重噸,較年初減少34.3%,較2008年峰值累計萎縮了61%,以1.6億載重噸有效產(chǎn)能測算,世界造船業(yè)平均工活量(生產(chǎn)保障系數(shù))僅為1.6年,多數(shù)將船廠已經(jīng)面臨無船開工的艱難局面。

新船訂單未交付率仍處于較高水平。按年初手持訂單交付時間推算,2012年全球?qū)⒔桓?.2億載重噸,然而,今年全球?qū)嶋H交付量約為1.53億載重噸,約有6700萬載重噸訂單由于改單、撤單和延期交付的原因未能按期完工交付,未按期交付率高達(dá)30.5%。如此巨大的未交付訂單量使本已十分艱難的造船企業(yè)雪上加霜。

二、2012年船舶市場主要特點(diǎn)

高技術(shù)高附加值船舶占比大幅上升。2012年液化氣船和海工裝備等高技術(shù)高附加值船舶依然是市場熱點(diǎn),三大主力船型成交量占比繼續(xù)回落。以修正總噸計,油船、散貨船和集裝箱船合計占成交總量的比重從2010年80.9%降至2011年66.2%,2012年繼續(xù)下滑至50.5%。之所以出現(xiàn)如此變化,這與高技術(shù)高附加值船舶(主要為液化氣船、海工裝備產(chǎn)品和特種船等)的大量成交密不可分。

平均單船成交金額逆勢大幅飆升。據(jù)克拉克松公司數(shù)據(jù)顯示,2012年每艘船舶平均成交金額高達(dá)7435萬美元,較2009年、2010年和2011年平均水平分別提高了113%、84%和18%。在以噸位計新船成交量大幅萎縮,新船價格普遍跌幅高達(dá)40-50%的情況下,平均單船成交金額出現(xiàn)如此反常的大幅提升,也與高技術(shù)高附加值船舶和大型海工裝備訂單在成交總量中占比的大幅提升密不可分。

新型船舶成為爭奪市場的一大法寶。船舶市場調(diào)整以來,為應(yīng)對日益激烈的競爭,同時也為贏取更多船東的青睞,全球造船業(yè)掀起一輪綠色船舶技術(shù)的研發(fā)熱潮,綠色船舶成為當(dāng)前市場一大賣點(diǎn),也成為造船企業(yè)爭奪常規(guī)船舶訂單的一大法寶。日本造船業(yè)憑借綠色節(jié)能技術(shù)優(yōu)勢,在散貨船及油船主流船型市場上相對競爭力逆勢大幅提升,2012年日本承接散貨船95艘、675.3萬載重噸,占全球份額36.3%,其中,僅今治造船和大島造船合計承接散貨船訂單就高達(dá)256萬載重噸,就占全球同期散貨船訂單總量的14%。

韓國造船業(yè)全球霸主地位仍難撼動。以艘數(shù)、載重噸和修正總噸計算,2012年中國的接單總量都高于其他主要造船國,占世界市場份額分別達(dá)到39%、41%和33%,但接單總金額僅為154億美元,不足全球20%份額;同期,韓國接單總金額達(dá)到300億美元左右,占比達(dá)37%,高出中國18個百分點(diǎn)。2012年韓國在液化氣船和以鉆井船為代表的大型海工裝備市場中的壟斷地位仍舊十分明顯。日本則通過采取產(chǎn)能重組、金融支持和推出綠色船型等措施,使2012年的市場份額較2011年有了明顯的增長。

船舶海工市場貿(mào)易保護(hù)進(jìn)一步加重。2012年全球海工裝備火爆與巴西、挪威等國訂單的大量投放分不開。統(tǒng)計表明,去年巴西海工訂單投放量占全球總量45%左右,除個別之外幾乎全部訂單落入本國船廠手中。中國、日本乃至韓國為應(yīng)對船舶市場需求不足也都出臺一些列刺激內(nèi)需政策,由此帶來的訂單無一例外,絕大部分也都落入了本國船廠手中。這些帶有保護(hù)色彩的訂單對于全球船舶與海工市場來講,某種程度上毫無意義。

船舶融資能力助推本國市場競爭力。今年以來,韓國進(jìn)出口銀行通過加大融資額度、降低貸款成本等多種方式加大對本國船舶工業(yè)的支持力度。日本國際協(xié)力銀行為緩解日本船企接單難問題,牽頭成立船舶投資基金。而以國家開發(fā)銀行和中國進(jìn)出口銀行為代表的我國金融機(jī)構(gòu)也緊密配合國家相關(guān)政策,一方面加大對船舶工業(yè)的支撐力度,另一方面也在積極準(zhǔn)備承接國際船舶融資中心向東方轉(zhuǎn)移的準(zhǔn)備,為我國贏取更多國際訂單起到了重要的作用。在當(dāng)前全球造船業(yè)遭遇“融資難”的大背景下,本國船舶融資力量增強(qiáng)為幫助本國船企搶訂單,增強(qiáng)國際競爭力起到積極作用。

政府扶持政策對緩解危機(jī)起到巨大作用。韓國知識經(jīng)濟(jì)部針對國內(nèi)海洋工程業(yè)務(wù)及其配套業(yè)務(wù)出臺專門的產(chǎn)業(yè)規(guī)劃及扶植措施,通過采取對技術(shù)研發(fā)支持、國內(nèi)企業(yè)戰(zhàn)略聯(lián)盟、相關(guān)協(xié)會牽頭培訓(xùn)海工人才等多方措施,促進(jìn)本國海工業(yè)發(fā)展。日本政府則是將其在《新造船政策》中提出的研發(fā)支持、融資支持等多項(xiàng)支持措施一一落實(shí),并且以政府層面和緬甸、菲律賓、巴西、挪威、印度尼西亞等多個國家進(jìn)行船舶、航運(yùn)或能源等方面的戰(zhàn)略合作,為日本船企拓展海外市場打下良好基礎(chǔ)。中國政府頒布船舶工業(yè)‘十二五’發(fā)展規(guī)劃和海洋工程裝備中長期發(fā)展戰(zhàn)略,并且制定一系列政策措施,對下一步產(chǎn)業(yè)健康穩(wěn)定發(fā)展起到至關(guān)的重要。

三、船舶市場發(fā)展主要影響因素分析

世界經(jīng)濟(jì)難脫“弱增長”局面,對全球航運(yùn)市場復(fù)蘇作用有限。歐債危機(jī)反復(fù)無常,發(fā)達(dá)經(jīng)濟(jì)體陷入低迷或衰退,新興經(jīng)濟(jì)體經(jīng)濟(jì)收縮步伐明顯加快,世界經(jīng)濟(jì)發(fā)展形勢仍面臨較大下行壓力。2013年世界經(jīng)濟(jì)仍將以調(diào)整為主,經(jīng)濟(jì)增長較2012年不會有大的好轉(zhuǎn),IMF預(yù)計 2013年世界經(jīng)濟(jì)增速為3.6%,僅比2012年預(yù)期高出0.1個百分點(diǎn)。按世界GDP與海運(yùn)量相關(guān)模型,明年全球海運(yùn)量增速約為4.1%,與2012年基本持平。

“中國因素”作用進(jìn)一步增強(qiáng),中國經(jīng)濟(jì)對航運(yùn)市場影響兩面性越發(fā)明顯。據(jù)國務(wù)院發(fā)展研究中心估計,明年消費(fèi)、出口增長將與今年大體持平,投資增長將面臨下行壓力,預(yù)計2013年中國經(jīng)濟(jì)增長將與今年大體持平。出口增長低迷將拖累全球集裝箱船貿(mào)易,投資擴(kuò)張動力減弱將削弱鐵礦石、煤炭及原油等大宗原材料和能源的進(jìn)口需求。隨著中國經(jīng)濟(jì)規(guī)模的擴(kuò)大和對全球增長貢獻(xiàn)的上升,中國經(jīng)濟(jì)增速快慢對航運(yùn)市場的影響具有乘數(shù)效應(yīng)。我國經(jīng)濟(jì)減速、進(jìn)出口收縮對全球經(jīng)濟(jì)和大宗商品海上貿(mào)易的影響明顯擴(kuò)大,對國際航運(yùn)市場的負(fù)面影響也將進(jìn)一步擴(kuò)大。

航運(yùn)市場運(yùn)力過剩程度進(jìn)一步加劇態(tài)勢有望得以遏止,航運(yùn)費(fèi)率極可能出現(xiàn)修復(fù)性回升。按2013年全球海運(yùn)量增速4.1%測算,在其他條件(特別是航速)不變的情況下,全年新增運(yùn)力需求約6000萬載重噸。假設(shè)2013年全球船隊拆解量與2012年持平(約6000萬載重噸),預(yù)計2013年船隊運(yùn)力新增和更新需求總量約為12000萬載重噸。按現(xiàn)有手持訂單交付時間推算,2013年全年新船投放量大約在13000萬載重噸,運(yùn)力凈增7000萬載重噸,年度全球船隊運(yùn)力規(guī)模增長預(yù)計3.8%,遠(yuǎn)低于2008-2012年年均8.8%的增速,供求關(guān)系繼續(xù)惡化有望得以遏制。按歷年供求關(guān)系與航運(yùn)費(fèi)率變動之間的關(guān)系,預(yù)計2013年克拉克松平均綜合航運(yùn)費(fèi)率將出現(xiàn)20-30%修復(fù)性回升,全年有望達(dá)到12000-13000美元/天。

全球老舊船舶拆解量仍將維持高位,更新需求對新造船市場拉動作用將逐漸顯現(xiàn)。新造船市場需求主要由運(yùn)力新增需求與更新需求構(gòu)成。在行情低迷、運(yùn)力供給嚴(yán)重過剩時期,源自海運(yùn)量增長引致的運(yùn)力新增長需求就會減少;相反,由于船舶拆解力度加大引致船隊更新需求對市場貢獻(xiàn)會不斷加大。統(tǒng)計表明,2010-2012年年均拆解量超過4300萬載重噸,2012年就達(dá)6000萬載重噸以上,基于當(dāng)前航運(yùn)市場形勢分析,未來幾年船舶拆解量仍將保持高位。當(dāng)前主要船廠不斷推出“低價高指標(biāo)船型”已引起眾多船東的注意,對于很多船東而言,當(dāng)前已經(jīng)進(jìn)入“優(yōu)化運(yùn)力結(jié)構(gòu)”良好時機(jī)。

其實(shí),除上述影響新造船市場的經(jīng)濟(jì)與航運(yùn)因素之外,船東對市場前景的心態(tài),金融機(jī)構(gòu)對市場的信心,以及各國對船舶產(chǎn)業(yè)的相關(guān)扶持政策等,都會從不同角度影響市場走勢,均值得人們關(guān)注。我們只有多維度的把握影響市場發(fā)展的相關(guān)因素,才有可能正確的把握市場發(fā)展方向。

四、2013年國際船舶市場發(fā)展預(yù)測

通過對2012年船舶與海工市場發(fā)展形勢和特點(diǎn)的分析,并結(jié)合影響國際船舶市場發(fā)展的主要因素,下面對2013年國際船市主要指標(biāo)和“十二五”后三年總體發(fā)展態(tài)勢做如下預(yù)測與判斷。

(一)2013年主要造船指標(biāo)預(yù)測

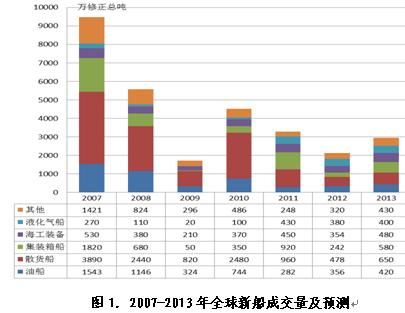

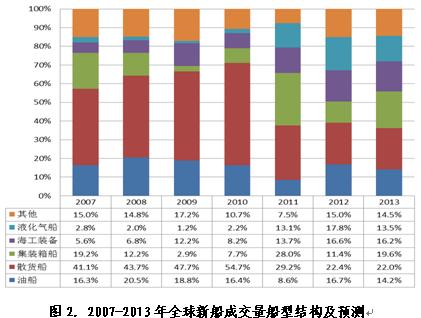

2013年度新船成交量預(yù)測。根據(jù)年度新船成交量與綜合航運(yùn)費(fèi)率之間正相關(guān)性,以及相關(guān)回歸模型,預(yù)計2013年全年新船訂單較2012年將有較大幅度回升,全球新船成交量2960萬修正總噸(以載重噸計,約合7500萬載重噸)。從船型構(gòu)成量來看(見圖1):油船、散貨船和集裝箱成交量分別為420萬修正總噸、650萬修正總噸和580萬修正總噸,預(yù)計較2012年分別上升18%、36%和140%;海工裝備和液化氣船約為480萬修正總噸和400萬修正總噸,分別較上一年增長36%和5%。從船型結(jié)構(gòu)構(gòu)成比重來看(見圖2):2013年集裝箱船在成交量中占比會有較大幅度上升,散貨船,油船、液化氣船和海工裝備等占比均會有不同程度的下降。

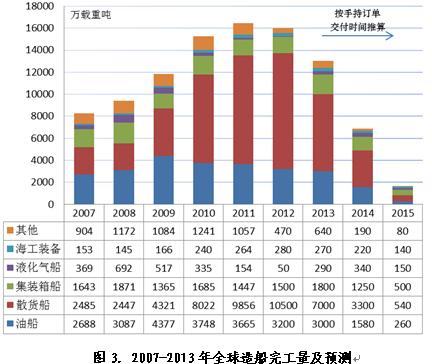

2013年度造船完工量預(yù)測。按手持訂單量交付和后續(xù)訂單交付期安排,同時考慮近幾年訂單未交付情況,預(yù)計2013年約為1.3億載重噸,較上一年下滑15%左右,2014年和2015年將進(jìn)一步下滑。2013年全球造船產(chǎn)能有效利用率加速下降基本上已成定局。

2013年度手持訂單量預(yù)測。按照上述預(yù)測,根據(jù)大致測算公司“期末手持訂單量=期初手持訂單量-期間造船完工量+期間新船訂單量-期間訂單撤銷量”,預(yù)計2012年底全球手持船舶訂單量降至2.5億載重噸,2013年可能進(jìn)一步跌破2億載重噸。全球造船業(yè)工活保障系數(shù)由2007年6.6年將跌至2012年底1.6年,2013年進(jìn)一步下滑至1.25年(以1.6億載重噸有效產(chǎn)能測算),預(yù)計2013年全球?qū)⒂懈嗟拇瑥S面臨無船開工的局面。

2013年新船價格走勢預(yù)測。市場有效需求嚴(yán)重不足和競爭日益激烈將進(jìn)一步打壓價格走勢,船舶行業(yè)平均建造成本下降、效率提升,以及采購成本減少(如主要配套產(chǎn)品價格下降)也會為船東壓價提供更多的理由。但鑒于前期大幅下滑,利空因素對價格進(jìn)一步打壓力度在減弱,與此同時,價值規(guī)律作用、船型技術(shù)指標(biāo)改進(jìn)、差異化競爭以及超跌內(nèi)在修復(fù)性反彈等諸多因素,會對明年價格企穩(wěn)帶來顯著正面作用。我們認(rèn)為:明年新船價格繼續(xù)下降空間已十分有限,不排除有個別船型的價格出現(xiàn)修復(fù)性回升的可能,特別注意液化氣船和集裝箱船價格的走勢。

(二)國際船舶市場中期運(yùn)行態(tài)勢分析

船舶工業(yè)滯后性作用將更加明顯,“接單難、交船難、融資難、贏利難”的困局在2013年必將匯集成“生存難”的更大困局,“大洗牌”已在所難免。首先,過去高價船已經(jīng)基本交付完畢,當(dāng)前及未來交付的船舶訂單均為危機(jī)爆發(fā)后承接的低價船訂單,幾乎沒有任何盈利;其次,大多船廠仍將面臨交船難的問題,解決問題大都用錢開路,把過去賺的錢又都吐了出去;第三,當(dāng)前多數(shù)船廠承接的訂單已經(jīng)出現(xiàn)負(fù)邊際利潤的現(xiàn)象,如果成本控制不當(dāng),接單比不接單死的更快;第四,多數(shù)船廠產(chǎn)品結(jié)構(gòu)滿足不了市場變化的需求,未來即使有需求也接不到訂單,更談不上競爭力的問題。

從新船需求來看,近幾年老舊船舶拆解強(qiáng)度顯著加大對“十二五”后三年行情會有很大促進(jìn)作用,預(yù)計2013-2015年期間年均需求預(yù)計約為3200萬修正總噸,其中,2013年成交量約為2960萬修正總噸,2014-2015年成交量有望進(jìn)一步放大到3500萬修正總噸左右。

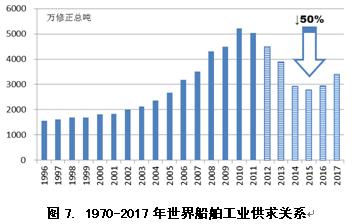

從船舶工業(yè)供求關(guān)系來看,隨著手持訂單量快速萎縮,加上訂單有效需求嚴(yán)重不足,產(chǎn)能過剩將更加突出,產(chǎn)能利用率將迅速下降。以修正總噸計,2011年全球造船產(chǎn)量就已開始掉頭下行,2012年下滑態(tài)勢更加明顯,2013年估計將加速萎縮,與此同時,全球造船業(yè)產(chǎn)能利用率亦將迅速下降,鑒于這一期間新船成交量判斷,2015年可能會達(dá)到階段性谷底,累計產(chǎn)量下挫幅度將達(dá)50%左右。

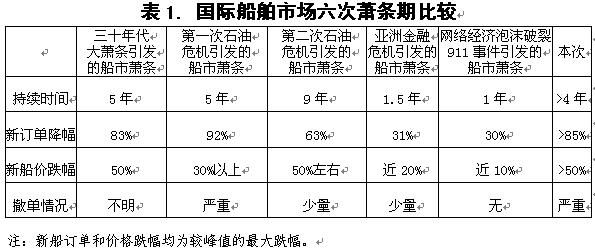

(三)本次船市蕭條的總體判斷

任何人均無法準(zhǔn)確無誤地預(yù)測本次船市蕭條期的長短。目前,由于還存在太多的不確定性因素,使得我們無法確定本次后危機(jī)時期的經(jīng)濟(jì)走向。我們認(rèn)為,船市蕭條的終結(jié)有賴于前幾年船市高度興旺過程中積聚成的兩大泡沫【一是6.4億載重噸船舶手持訂單(2008年9月歷史最高位),二是2億載重噸造船產(chǎn)能】的擠出;世界經(jīng)濟(jì)及早復(fù)蘇并不一定能有效縮短航運(yùn)蕭條期,加速拆解老舊船舶和大量撤銷造船訂單才能使航運(yùn)市場提前復(fù)蘇;而造船市場供求關(guān)系的改善不僅要靠新船訂單量明顯增加,更有賴于全球過剩造船能力的處置。但是,大量拆解船舶對船東并不輕松,而造船訂單被大量撤銷和大幅度處置過剩造船能力對船廠造成的極大困難也是不言而喻的。至于本次船市蕭條持續(xù)時間,我們認(rèn)為船市蕭條期起碼要比世界經(jīng)濟(jì)金融危機(jī)長,即使世界經(jīng)濟(jì)出現(xiàn)復(fù)蘇,傳導(dǎo)至船舶市場還需要一段時間,最樂觀估計本次船舶市場蕭條期持續(xù)時間至少在7-8年,如果世界經(jīng)濟(jì)不能持續(xù)有效復(fù)蘇,世界造船市場蕭條持續(xù)時間將更長。