返回

返回 打印

打印 在船市極為低迷的情況下,人民幣升值、日元貶值使得世界造船格局發生了微妙的變化。中國造船企業“拼價格、搶訂單”的老路將不再有用武之地,取而代之的是要下決心進行企業產品的升級換代、生產結構調整、技術創新、降低成本,應從被動的匯率升值的教訓中學會主動規避匯率風險。

人民幣累計升值33%

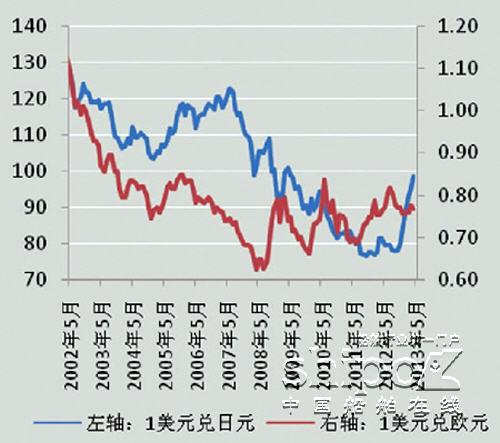

圖1 美元兌主要造船國貨匯率走勢

自2005年7月21日到2008年8月,人民幣兌美元的匯率已經從匯改前8.27的水平升值了22.2%;2009年至2010年6月,人民幣匯率步入一個穩定期,人民幣兌美元的匯率基本穩定在6.82~6.83之間;2010年6月19中國決定進一步推進人民幣匯率形成機制改革,該決定加快了人民幣升值步伐。2011年人民幣兌美元升值為5.11%。2012年人民幣對美元升值1.7,比較平穩。

進入2013年,人民幣對美元重拾高歌猛進的聲勢。5月26日銀行間外匯市場人民幣匯率中間價報1美元兌人民幣6.1887元,一舉突破6.2關口,并再次創下匯改以來新高。從年初至今,人民幣對美元中間價已累計升值約1.6%。2005年7月21日至今,人民幣名義匯率升值幅度已達33%,有效匯率升值幅度更達40%。

經常賬戶順差占GDP比重3%、貿易順差占GDP比重為2%,通常是人們用來判斷一國匯率是否均衡的重要指標。隨著我國經常賬戶順差占GDP比重由10%降至3%以下,貿易順差占GDP比重由8%降到2012年的2.76%,人民幣對一攬子貨幣的世界匯率已非常接近市場均衡水平。未來人民幣匯率雙向波動的情況會發生得更多,人民幣已經不存在大幅度低估的可能。

2013年5月國務院提出,將穩步推進人民幣資本項目可兌換,建立合格境內個人投資者境外投資制度。人民幣完全可兌換將使人民幣成為真正的全球性貨幣,并最終成為美元之外的另一種儲備貨幣,此舉意義非同小可。但我們依然可以記得此項舉措同時也帶來巨大的風險,正是在1984年日元徹底告別資本管制,實現了完全自由可兌換。

未來人民幣仍有上升空間,根據85年日本廣場協議的經驗以及人民幣均衡點計算,人民幣對美元的均衡點可能處于“5”時代。

展望2013年,人民幣仍有一定升值空間,原因主要在于發達經濟體量化寬松政策仍將延續。這將帶來兩個結果:第一,美國持續量化寬松政策、日元急劇貶值、歐洲央行降息,發達國家量化寬松政策引發的競爭性貨幣貶值,造成國際資本流入我國加劇,人民幣被動升值;第二,人民幣對美元持續單邊升值,加之人民幣利率高于美元,特別是在美國金融危機后中美利差擴大,這勢必吸引巨量國際熱錢投機中國。這兩種現象決定在未來至少一年的時間內國際資本對中國仍將呈現凈流入態勢。

預計2013年人民幣對美元或突破6.1,升值幅度在3%左右;2014年人民幣對美元將再升值約2%。

匯率波動對造船工業的影響

判斷船價的變化,我們不僅要分析船市的供求關系,還要分析美元走勢和大宗商品的變化趨勢。

在2013年船市陷入嚴重的買方市場,全球經濟下滑、極度低迷的航運市場、充斥著過剩的運力、船東大面積的虧損和造船業產能的過剩導致船廠在船價議價的能力上極為被動。

2013年不僅美元升值和日元大幅度貶值對船價起壓制作用,大宗商品價格也在跌跌不休。在這種情況下,船價依舊有下跌空間,除此之外船市的蕭條在船價的下跌中更起著推波助瀾的作用,韓、中船企在面對日本的競爭對手時不得不艱難地降低船價。

自2013年以來,在船市極為蕭條的形勢下,人民幣對美元升值對中國造船業造成了嚴重的影響。2013年以來,相比其他主要造船國貨幣而言,唯有人民幣對美元還在逆勢升值。在2012年底到2013年5月26日期間,人民幣對韓元、日元、歐元分別升值4.74%、20.99%、6.62%。

人民幣對美元和主要造船國貨幣逆勢上揚,這使中國的船價在世界市場上變得昂貴。例如,日本造船廠在最近的日元貶值趨勢下,大幅縮小了與中國造船廠相比的價格差距,其價格競爭力大幅提高。例如2011年,日本造船廠的超靈便型船舶的價格是3700萬~3800萬美元,中國船廠則可以降到3100萬美元的價格與之較量。不過在船價下降及日元貶值的情況下,同類船舶的價格,日本船廠則可以降低到2700萬~2800萬美元,而中國船廠想要再壓低價格就變得十分非常艱難了。

近些年世界造船業主要被中國和韓國所壟斷,韓國船企具有生產高附加值產品的優勢,而中國船廠具有低成本的優勢。從目前的形勢分析,中國造船業的比較優勢逐漸在消失。

自2013年以來,日元貶值造成了日本船舶及配套產品在國際市場上的價格競爭力不斷提高,嚴重沖擊了我國船舶及配套產品出口。從中韓日三國接單占全球訂單比重可以看出,由于日本船企在船舶產品結構上與我國船企很相似,因此,日元貶值致使日本船企的報價對船東更具有吸引力,從而加劇了兩國在承接新船訂單方面的爭奪。

2013年受日元大幅度貶值的影響,中國造船業的比較優勢逐漸衰退。2013年中國船廠訂單在直線下降。據海關總署的統計數據顯示,2013年1~3月,我國船舶出口額為72.9億美元,同比下降29.6%;進口額為5.6億美元,同比增長40.3%;進出口總額為78.5億美元,同比下降27%。與之相反,日本造船廠以散貨船為主的新造訂單量呈現爆發式的增長勢頭。據統計日本造船廠僅在3月份簽署了49艘出口船舶新造合同。其與2月份簽署合同的5艘相比,竟增加10倍以上。

規避匯率波動風險的策略選擇

人民幣快速升值削弱了中國船舶出口的國際競爭力,將逼迫中國造船業更多地參與高端產品競爭。一是加大高科技、高附加值船舶產品的科研和生產力度可以增加本幣抗風險的能力。當前全球船舶行業的競爭已經從‘拼價格’升級為產品質量、產品設計、產品價格等方面的綜合較量。創新決定一個產業能夠走多遠,以韓國為例, 2010年,該國6家主要船企的研發支出增幅總體上依然達到15%,2012年,韓國主要5個造船廠的R&D投資金額共計6939億韓元,同比上升15%,也達到了空前的規模,這使得他們在船舶制造領域保持了在技術上的領先;二是重視高端產品競爭。目前船舶需求結構出現了明顯變化,LNG系列船等高技術船舶和海洋工程裝備需求持續上升。與此同時,國際海事新標準、新規范頻繁出臺,船舶安全、綠色、環保要求全面提高。實際上,我們需要通過增加出口產品的附加值,增強產品本身在國際市場的競爭力,來獲取我們的出口優勢。

從資產置換的角度來看,中國造船企業應努力減少美元資產、增加美元負債、增加人民幣資產和減少人民幣債務。我們還可以利用美元儲備對海外企業進行投資和并購,尤其我們可以投資具有核心技術的海外企業。

現在中國造船企業正在愈來愈多的利用歐元危機,以廉價并購歐洲知名公司和知名品牌。中國造船企業首先著眼于對知名品牌或技術領先企業的投資,利用其在LNG船技術、海工裝備等技術方面所具有的極大優勢,并購或參股一些歐洲企業。

今后為了規避外匯波動風險,我們可以在合同中訂立貨幣保值條款,原則上應爭取用硬貨幣收匯,用軟貨幣付匯。盡量持有硬幣資產或軟幣債務。若匯率呈下跌趨勢時,應爭取提前結匯,即加速履行合同,如以預收貨款的方式在貨物裝運前就收匯。當計價貨幣堅挺,即匯率呈上升趨勢時,由于收款日期越向后推就越能收到匯率收益,故企業應在合同規定的履約期限內盡可能推遲出運貨物,或向外方提供信用,以延長出口匯票期限。另外為應對歐元匯率大幅度貶值,我們可以采用遠期結售匯套期保值等方法鎖定收入的損失。(來源:中船重工經研中心 李